十年前的那场中概股危机

时间:20-04-20 来源:东哥观察

十年前的那场中概股危机

2010年,中概股在全球资本市场特别是美国遭遇了一场严重的信任危机,并一直持续到2013年。

这场危机的导火索有两个,一是被浑水、香橼等攻击的中概股上市公司财务真实性问题,二是以阿里巴巴将支付宝实际控制权转为境内为代表的VIE结构下的信息披露、控制权问题。

1.被做空的中概股

2010年6月,日后名声大噪的浑水(Muddy Waters Research)在香港成立,并发布了对纽交所上市公司东方纸业的做空报告,随后开始了对一系列上市公司的攻击。从成立至2012年7月之间的两年内,浑水一共做空了9家中概股上市公司,除了嘉汉林业是在多伦多交易所上市外,其他均在美国三大交易所上市。

比浑水更早对中概股下手的做空机构,还有成立于2001年的香橼(Citron Research),其早在2006年就发布对中国科技发展集团的做空报告。2010年至2012年6月,其累计做空了11家上市公司,包括在港交所上市的、现在如日中天的恒大地产。除了中国高速传媒,以及2009年4月曾做空过的新东方,香橼和浑水基本是“分工明确、各司其职”。

除了浑水、香橼外,其他比较知名的做空机构还包括OLPGlobal、Al-fredLittle等。

那个时期,只有新东方、哈尔滨泰富电气、恒大地产、奇虎360等少数公司比较坚挺,其他公司都未能挺住,大部分公司被强制退市、主动退市、股价大幅下跌、长期停牌,可谓损失惨重——除了分众传媒、展讯等少数幸运儿回国发展还不错外,其他基本都就此沉寂。

2.被做空企业的特征

陈彬、刘会军在发表于2012年《证券市场导报》的研究文章中称,浑水、香橼作为做空中概股的主要机构,在揭露中概股财务造假方面十分精准,通过分析其做空研究报告发现,中概股所表现出的一些表性特征与财务造假有极强的正向相关性。

这些特征主要包括(按照出现次数排序)

(1)远高于同行业的毛利率,出现11次,代表公司如德尔集团、新博润、中国高速传媒;

(2)报给工商和税务部门的文件与报给SEC的不一致,出现10次,代表公司如哈尔滨泰富电气、绿诺国际、多元水务、东方纸业;

(3)有隐瞒关联交易的情形或收入严重依赖关联交易,出现8次,代表公司如中国阀门、新泰辉煌、嘉汉林业、多元水务;

(4)可疑的主要股东和管理层股票交易,出现8次,代表公司如美国超导、新泰辉煌、东南融通;

(5)审计事务所名不见经传且信誉不佳,出现8次,代表公司如中国阀门、绿诺国际和哈尔滨泰富电气;

(6)管理层的诚信值得怀疑,出现7次,代表公司如银泉科技、绿诺国际、新华财经、泰诺斯资源;

(7)更换过审计事务所或CFO,出现7次,代表公司如绿诺国际、中国生物、新泰辉煌、嘉汉林业、展讯通信;

(8)过度外包、销售依赖代理或收入通过中间商,出现5次,代表公司如多元水务、东南融通、嘉汉林业;

(9)复杂难懂的超过商业实际需要的公司结构,出现5次,代表公司如嘉汉林业、多元水务;

(10)超低价发行股票,出现5次,代表公司如中国新博润、泰诺斯资源。

3.支付宝股权转移风波

在2009年6月份以前,支付宝由阿里巴巴集团旗下的Alipay E-commerce公司70%控股(背后是常见的VIE结构)。2009年6月、2010年8月,浙江阿里巴巴分两次合计购入支付宝100%股权。2011年第一季度,阿里巴巴集团对浙江阿里巴巴的VIE控制协议被宣告终止。至此,支付宝成为一个内资公司。这一系列操作的背后理由是“央行反复要求我们保证不存在外资成分和协议控制情况,我们必须遵守法律”。

2011年5月11日,雅虎在提交SEC的经营业绩详细报告(10-Q)中指出,阿里巴巴集团旗下子公司支付宝所有权被转移到了马云控股的一家公司(浙江阿里巴巴),以帮助支付宝获得在中国境内的第三方支付牌照。阿里巴巴集团随即发表声明解释,早在2009年7月的董事会上,就跟股东们讨论并确认了支付宝70%股权转入一家独立的中国公司的事情,而后又在2010年8月将剩余的30%股权再次转让。

支付宝目前股权结构、发展状况以及在金融行业的地位大家都很清楚,但当时的一系列操作,特别是股权转让变更的决策程序、法律依据、经济利益、信息披露等引起了很大的争论,各种论调都有。批评者最终将话题引向了中国企业及企业家的“诚信”问题和“契约精神”。

不仅仅是阿里巴巴的VIE结构“翻车”了,也有其他公司在VIE结构下转移资产、侵害境外股东利益,如双威教育。

即使到了2018年,依然有人对此耿耿于怀——东哥在跟欧洲一些投资者交流ESG时,对方指出,中国公司如阿里巴巴虽然业绩还不错,但治理结构上缺陷令其明显不能被纳入ESG投资策略。

VIE结构下的种种问题,几乎与浑水、香橼等公司指责中概股公司财务造假所涉及的“诚信”问题如出一辙。雅虎还因此被提起集体诉讼(雅虎虽然不是中国公司,但诉讼称,由于支付宝的所有权转移降低了雅虎的价值,雅虎的业务前景声明涉嫌虚假和误导),中概股危机雪上加霜!

4.中概股危机的创伤

在这场危机中,大部分中概股的股价大幅下挫,市值缩水。有美国券商还禁止客户以保证金的方式买进部分中国企业股票,其中包括新浪、当当网、搜狐等知名企业。

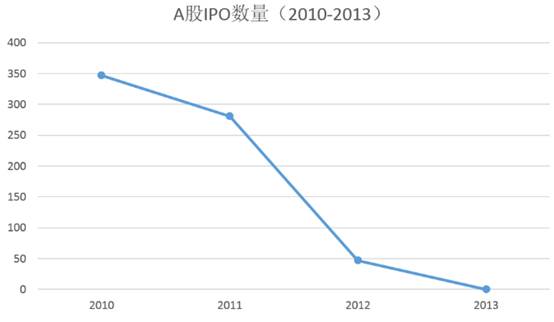

中国企业在美上市也遭受重创。据安永会计师事务所发布的报告,2010年中国企业赴美上市数量为42家,退市仅3家;2011年,上市为14家,退市为41家。当年下半年,仅有土豆网在美IPO,而开盘即遭遇破发。到了2012年,仅有唯品会和欢聚时代2家中国企业在美IPO。一系列公司暂停或取消了赴美IPO计划,如迅雷、盛大文学、拉手网、凡客,这其中也包括陆正耀的神州租车。

不仅是在美IPO放缓,其他境外资本市场对中概股也极度不信任。根据清科的统计数据,2010年中国企业海外上市总数量为129家,2011年为75家,2012年仅为47家。

由于美股IPO的包容度较高,其成为中国互联网企业、不盈利企业上市的首选。正因为如此,中概股危机让中国股权投资市场进入了一轮下行周期。当然,除了中概股危机外,国内A股市场IPO收紧、财务核查也是本轮下行周期的重要影响因素。

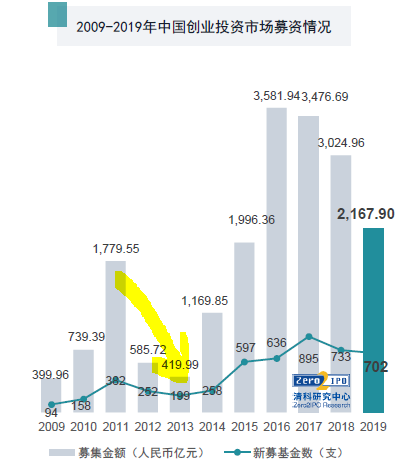

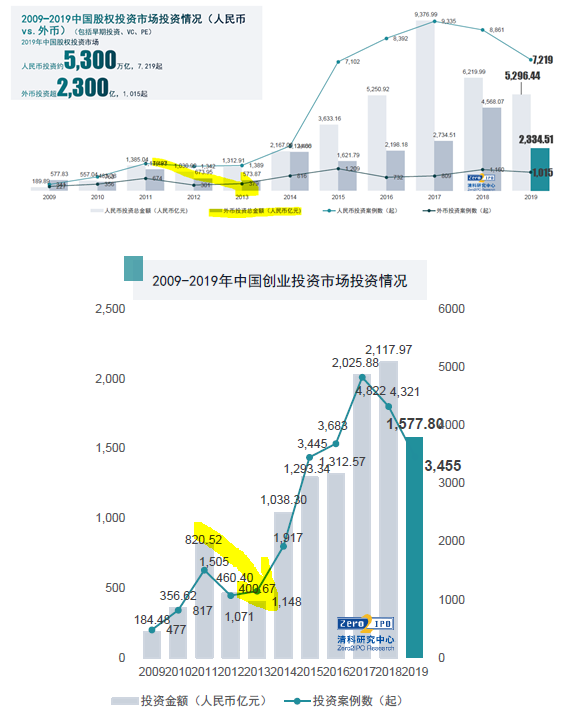

以下一系列图表展示了2011-2013年中国股权投资市场是如何下滑的。

新设基金数量和募集金额均出现下滑,外币基金尤为明显,2013年外币基金新募集数量和募集金额分别较2011年下降35%和52%:

创投基金(含本外币)的下滑最为剧烈,2013新募集基金数量和募集金额分别较2011年下降48%、76%:

投资同样如此。2012年的投资案例数量和金额都大幅下滑,其中外币投资案例数量同比下降了55%:

5.这次有什么不同?

在这十年中,浑水等一直没有放弃对中概股的猎杀,但最近几年除了2016年辉山乳业外,其他做空行为都难言成功,直到这次的瑞幸咖啡。

上次中概股危机发生时,中国威胁论正被炒冷饭;这次中美关系也算不上融洽,之前是中美贸易艰难谈判,最近则是美国疫情严重,部分美国人想甩锅给我们。

与十年前相比,本次发端于瑞幸咖啡的危机苗头有以下几点不同:

(1)不仅仅是瑞幸咖啡选择主动承认金额巨大的造假,好未来也很快“自罚三杯”,承认员工对数据作假。

(2)中国刚刚修订了《证券法》,正在加强资本市场法治和诚信建设,参与国际监管合作的程度可能比之前更深。中国证监会在瑞幸自曝造假后不久即发布声明,依法对相关情况进行核查,坚决打击证券欺诈行为。

(3)上一次危机发生于全球金融危机结束后的大规模刺激阶段,中国GDP增速正从10%以上的增速逐步下滑至7~8%,而现在中国经济增速虽然已经下了一个台阶,但由于疫情在全球范围内蔓延,全球经济恐将出现断崖式下跌。

(4)上一次危机中,A股IPO审核暂停,并开展各种财务核查,2013年新股发行数量为0,而现在正是国内资本市场深入改革的重要时期,包括科创板、创业板、新三板、再融资、股份减持等一系列加速市场化的政策不断推出,A股IPO、再融资的“小阳春”有望持续一段时间,科技类、未盈利企业有了更多的选择。

十年前的那场中概股危机让陆正耀的神州租车赴美IPO折戟;十年后陆正耀的瑞幸咖啡不知道会给资本市场小伙伴们带来什么?

摘自—东哥观察

| 上一篇 | 下一篇 |

|---|---|

| 疫情将打破特斯拉增长故事?小摩:目标价240美... | 一觉醒来,我们见证了最惨烈的一幕! |