疫情将打破特斯拉增长故事?小摩:目标价240美元

时间:20-04-20 来源:今日头条

疫情将打破特斯拉增长故事?小摩:目标价240美元

摘要:在特斯拉公布Q1交付数据后,小摩肯定了其超预期表现,但仍维持240美元目标价不变。小摩分析,特斯拉的投资逻辑建立在未来十年完美的抛物线型增长之上,但今年疫情很可能冲击全球汽车消费,特斯拉账上现金会被快速消耗,并遏制其产能扩张、新车型投放,最终阻碍其增长故事。

短暂阳光,2020年将十分艰难?

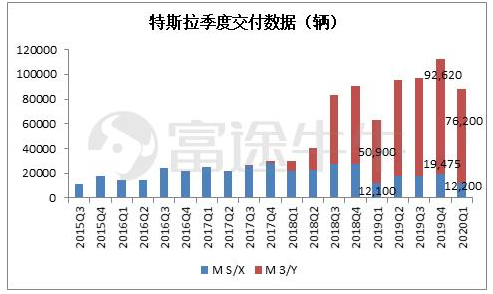

2020Q1,特斯拉交付了88400辆汽车,这一数字大幅超越市场预期的77400辆,同时一季度生产102672辆汽车。Model Y于3月中旬开启交付,预计规模较小。

对于Q1交付数据,以及后续展望,小摩分析如下

1)考虑疫情、Fremont工厂停工因素,小摩认为特斯拉Q1产销数字是超预期的,为反应这一积极因素,相应地将全年EPS由1.65提高至1.8美元;

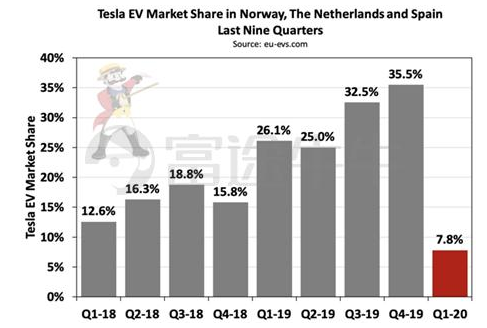

2)Q2乃至下半年,特斯拉将面临十分艰难环境,包括竞争强化、疫情冲击汽车消费。以挪威、荷兰为例,特斯拉以往主导了这两个市场,但现在其市场份额正被蚕食;

3)特斯拉的投资逻辑建立在未来十年完美的抛物线型增长之上,但疫情或打破,或者说延缓这一增长实现。

为何疫情或打破其成长逻辑?

截止2019年底,特斯拉账上现金63亿美元,但疫情对全球汽车消费冲击将不断放大,令特斯拉面临巨大挑战,目前美国失业率已开始攀升,欧洲汽车供应链断裂,居民收入下滑让汽车等大宗消费首当其冲。

机构担心,特斯拉今年产销一旦下滑,那么经营现金流将枯竭,而维持基本运营所需的支出每年大38亿美元,仅这一块就将消耗大部分现金(甚至不考虑应付账款、债务到期),遏制特斯拉产能扩张、新车型投放,最终阻碍其增长故事。

根据特斯拉10-K文件,公司原预计「2020年及其后两个财政年度的平均年度资本支出为25亿至35亿美元」,以上投资即为支持上海工厂2020扩产、德国工厂2021年投产,Semi于2020年、Cybertruck于2021年投放市场。但疫情之下,上述计划能否继续,以推动公司业务高增长?

维持「卖出评级」,目标价240美元

总体而言,小摩计入较悲观预期。其认为疫情对消费的冲击、持续时间巨大不确定性,将打压特斯拉今、明年现金流和业绩,并阻碍其资本开支和增长故事,因此对应地需调整其估值模型。

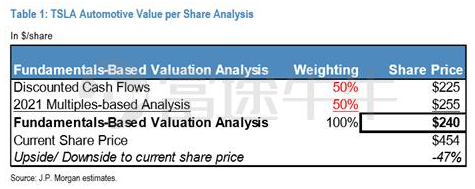

基于上述分析,小摩采用DCF(估值权重50%)、基于2021年盈利预测的一揽子估值方式(估值权重50%),得到特斯拉2020年底目标价为240美元,维持 「卖出评价」。

「卖出评价」。

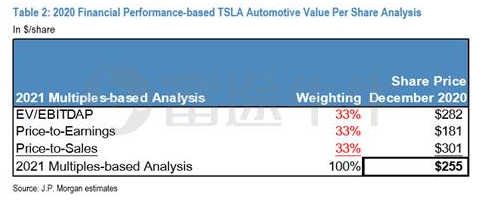

在一揽子估值方式中,P/E,EV/EBITDA和P/S又各占1/3估值权重。

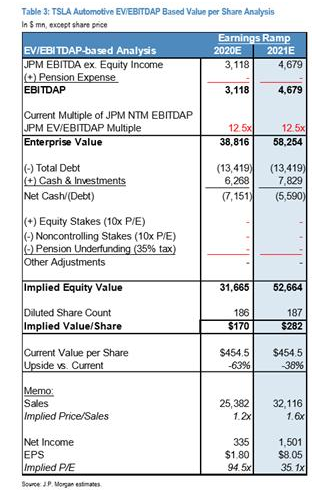

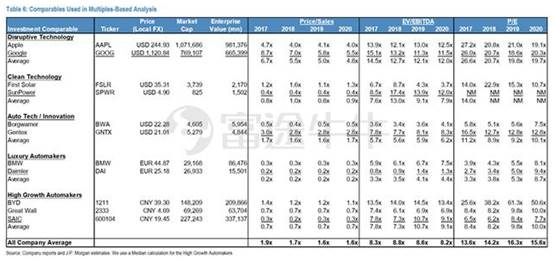

具体在EV/EBITDA估值中,小摩参照可比公司(详看),给予12.5倍估值系数,得到2021年目标价282美元:

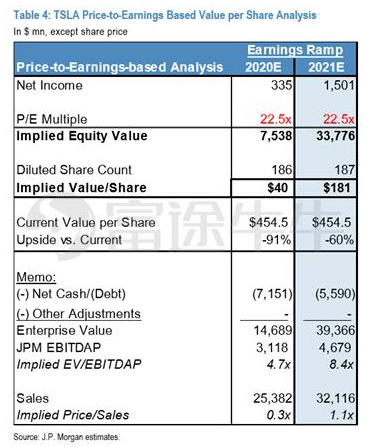

在P/E估值中,小摩给予22.5倍估值系数,得到2021年目标价181美元:

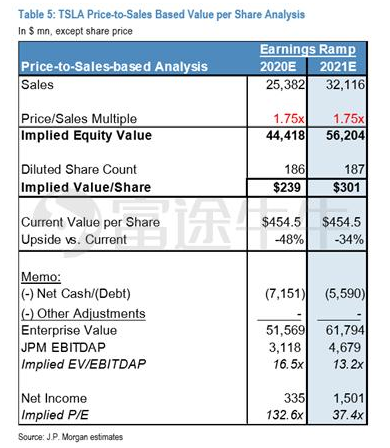

在P/S估值中,小摩给予1.75倍估值系数,得到2021年目标价301美元:

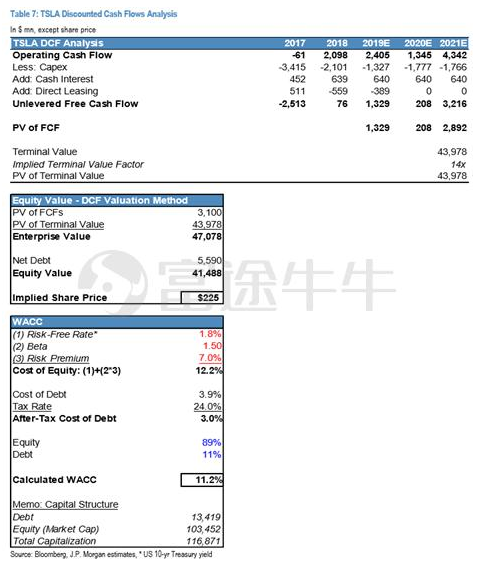

采用DCF估值,得到目标价225美元:

以下为采用的可比公司,包括汽车企业、科技企业:

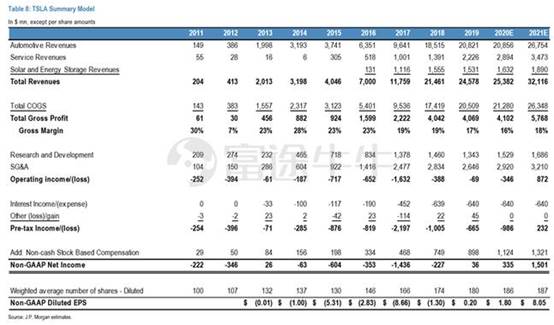

下图为小摩给出的盈利指标预测:

摘自—今日头条

| 上一篇 | 下一篇 |

|---|---|

| 去全球化对中美两国意味着什么? | 十年前的那场中概股危机 |