如何像巴菲特一样使用“杠杆”?

时间:19-12-16 来源:东方红资产管理

如何像巴菲特一样使用“杠杆”?

在市场风调雨顺时,大家往往买啥啥涨,也许曾冒出过这样的念头:“股神”巴菲特能用杠杆赚那么多钱,我为何不效仿呢,要是我也加杠杆岂不赚的比现在更多?

为了验证这种想法的可行性我们不妨试验一下:如果我们穿越到十年前的2009年,用两倍的杠杆买入沪深300指数并持有至今,假设融资成本为0,看看在指数最终上涨6%的情况下杠杆能为我们增加多少收益。

致命的杠杆损耗

测试的结果可能与许多人的直觉相反,不加杠杆的投资者在经历了十年的估值消化后还是取得了正收益,当时投入的1元变成了1.06元。

但如果加了2倍的杠杆,当时投入的1元钱如今将只剩下0.24元。

为什么加了杠杆后,指数上涨了我们反而亏钱了呢?

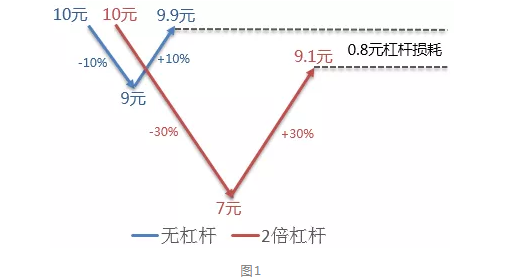

图1举例:某10元的股票在下跌10%后变为9元;此时若反弹10%,股价将回升至9×1.1=9.9元。

如果投资者加了两倍的杠杆,跌幅将会从10%放大至30%,相当于股价从10元跌至7元。此时若反弹10%,由于7元比9元少,所以虽然涨幅被放大为30%,但7×1.3=9.1依然比9.9少了0.8元,这意味着仅一个涨跌停的波动就使我们损失了8%的市值。

这种损失无法避免,杠杆倍率、波动次数与波动幅度只能决定它的积累速度但不能逆转它的方向,杠杆损耗会像黑洞一样使我们的收益与本金慢慢枯竭。

无法承受的回撤

既然单靠加杠杆无法获得成功,那么巴菲特是否透露过一些关于杠杆的使用技巧或建议呢?

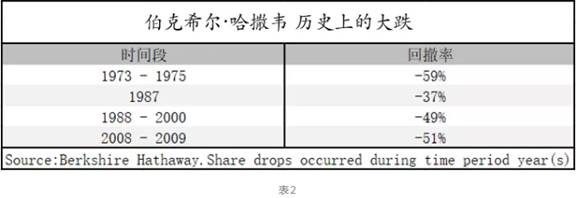

虽然巴菲特在投资中经常运用杠杆,但他曾明确表示投资者应该避免试图通过借入资金来跑赢大盘,他在2017年度给伯克希尔哈撒韦股东的年度信件中解释了使用债务和杠杆的危险。

(数据显示过去五十年来,伯克希尔哈撒韦的股价多次下跌37%至59%。)

“伯克希尔本身就是一个生动的例子,这张表提供了我坚决反对用借来的钱持有股票最有力的论据,人们根本不知道股票在短期内能跌多少”,巴菲特在致股东信中说到。

普通人如果使用了杠杆,例如上文例子中的2倍,一旦市场向下波动的幅度超过30%就将面临强制平仓的风险,市场将会上涨的预感可能会连续正确,但只要错了一次一切都将归零,由于概率的存在这一事件几乎必然会发生,这也是赌场里的赌徒迟早会输光的原因之一。

而巴菲特从不借钱炒股,他的杠杆都来自他保险公司的浮存金,或是收购企业的现金流。这些资金的成本极低,此外由于没有固定的还款期限因此也不存在强制平仓的机制。——这样的优势即便是大部分的投资机构也无法获得。

但若仅此而已,世界上将会有无数个巴菲特,那么究竟是什么使他脱颖而出呢?

复利是更有效的杠杆

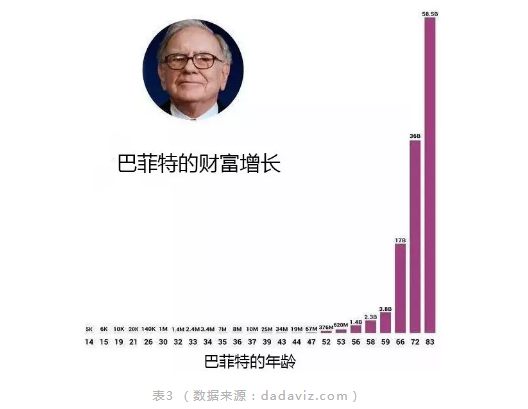

如果观察巴菲特的净值增长曲线会发现,他的绝大部分财富是在50岁后赚到的。因此相比资金杠杆,时间与复利的杠杆才是真正使他成功的关键因素。

曾有人问巴菲特:“你的投资体系那么简单,为什么你是全世界第二富有的人,别人不做和你一样的事情?”

巴菲特回答说:“因为没人愿意慢慢变富”。

他也曾反过来向人们抛出过一个问题:假设有一把六个弹孔的左轮手枪,里面只有一颗子弹,如果敢对着自己的脑袋开枪,就能获得100万美元,你愿意吗?

这场思维实验里蕴含了他想要告诫人们的深刻道理——如果失败的代价是你承受不起的,那么这件事成功的概率有多高根本无关紧要。

一夜暴富是人们的美好愿望,但无论那一长串的数字多么让人动心,在乘上零后,结果只能是零。杠杆就像一把悬在长期投资者头上的达摩克利斯之剑,随时可能使我们失去一切、从头再来。

永不停止的杠杆损耗、迟早会来的大幅回撤、不可避免的融资成本、急于求成的投机心态,这些为杠杆所付出的代价都意味着一个恐怖的事实——时间将不再是你的朋友。

人生只需富一次,相比巴菲特独有的融资优势,我们更应该学习的是他愿意慢慢变富的耐心与智慧。

摘自—东方红资产管理

| 上一篇 | 下一篇 |

|---|---|

| 供过于求 多地写字楼空置率创新高 | 优客工场“融资接力”玩不下去了? |